Home

第6章 - お金の借り方・返し方

- 自分の企業価値を向上させるために、どのような形で資金調達を行ったらよいか。

- レバレッジ効果

- レバレッジをかける = 有利子負債を増加させる

- Pros: 少ない資本で大きなリターンを得れる

- リスクが増大し、損失額が膨らみやすい

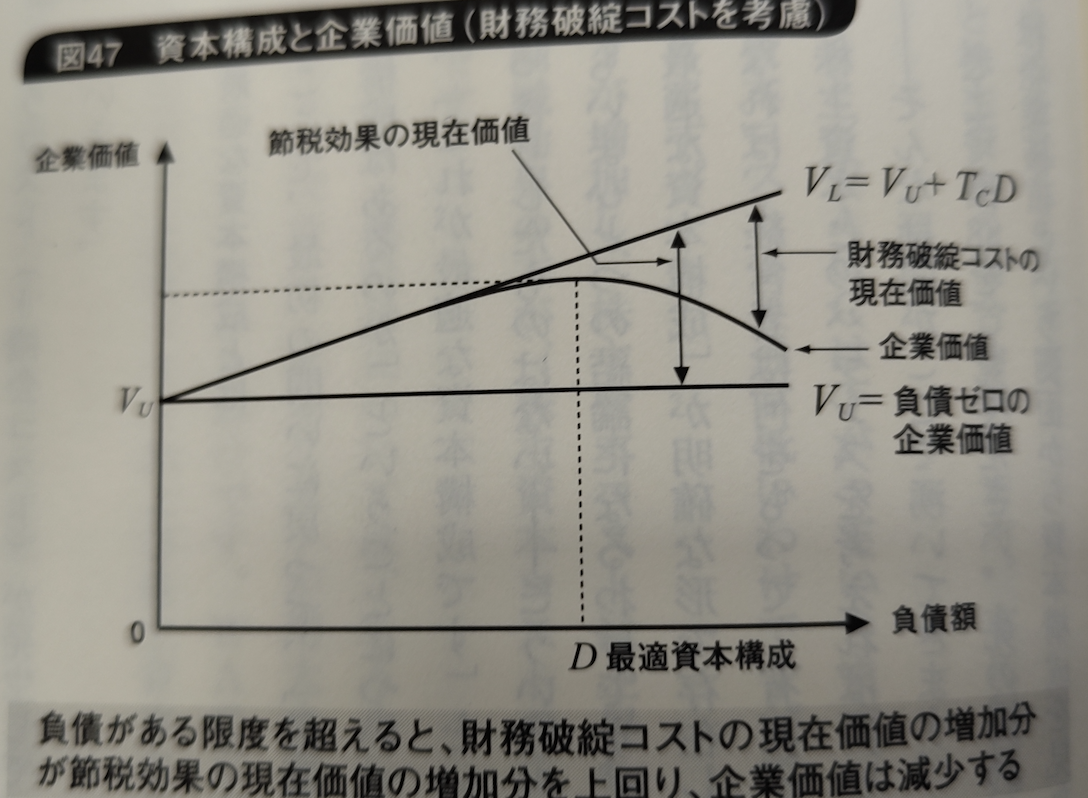

- MM理論

- 完全市場においては、企業価値は資本構成とは無関係に一定である

- 資本構成: 有利子負債と自己資本との割合のこと

- 節税効果分だけ企業価値が高まる。

- 有利子負債Dがあると、それに法人税率Tをかけた節税効果の現在価値分TDだけ、企業価値が高まる。

- 負債を増やしすぎると、企業価値は低くなる

- 負債を増やしすぎれば、今度は倒産のリスクが高くなる。倒産したときに生じる財務破綻コストの現在価値分だけ、企業価値は低くなる

- 最適な資本構成とは

- WACC: 負債を増やしていくとWACCは下がっていく。負債には節税効果があると同時に、負債コストは株主資本コストより通常低い。

- 負債の増加により財務リスクは増加するが、一定値までは、負債の利用によるコストの削減効果の方が、株主資本コストの上昇分よりも大きいため、WACCは低下を続ける。

- 負債が増えすぎて一定値を超えると、格付けが下がる。その結果負債コストが上がる。同時に財務リスクが増加する ⇒ 株主のリスク認識が高まり、結果的に株主資本コストも上がる。

- WACCが最低になるポイントは、負債増加によるWACC削減効果と負債コストおよび株主資本コストの上昇効果が同じになったところ。

- 格付け

- 株主資本比率(=自己資本比率)が重用が格付け決定するための重要な要素。

- 自己資本が大きければ(有利子負債が少なければ)大きいほど良い会社とされる。

- 株主資本の割合が高い=WACCが高いということでもある。企業価値という側面からすると、必ずしも「良いオペレーション」というわけではない。

- 各付けとは単に債権者の立場から企業の債務償還能力を分析判断しているものにすぎない。

- 配当のメカニズム

- 投資家には二種類:株主と債権者

- 債権者へのリターン:債権者が投資をしてくれた元本に対して、利息という形で返還。元本の方は、期日に全額、あるいは、月々一定額を返す。

- 株主へのリターンは二種類。配当と株価上昇益。

- 株主にとっての配当というのは、現金の保管場所がかわったものに過ぎない。

- ROIC=10%の場合、投資家が会社の株を1株50万で購入。一年後には55万になる。会社から5万をを配当で受け取ると株価は55万から50万に下がる。

- 結局は5万円を会社にあずけておくか、自分もっておくかの違いしかない。

- 配当前の株主価値 = 配当額 + 配当後の株主価値

- 企業が配当すべきときはNPVが0より高くなるような投資案件がなくなった時。

- 自社株取得

- 株主に資金を還元する方法

- 現株主が、自社株取得の申し入れに応じた株主から時価で株式を購入すること。

- 自社株取得の場合、買った分の株は消却(発行済み株式数を減少させる)か、M&Aに備えるべく、金庫株として保管しておく。企業価値は購入分下がる。

- 発行株数が購入分減るので、発行済株価の価値は自社株取得前と後で変わらない。

- 自社株取得の影響:

- 経営陣が自社株を割安だと考えている証拠。

- 自社株にしろ他の会社の株にしろ、割高なものを買えば、株主価値を毀損することになる。

- 将来にわたって安定してキャッシュ・フローを稼ぎ出せるという経営者の自信とも受け止められる。

- 増配と同じように将来の投資機会がないというネガティブなシグナルにもなる。