第4章 - 会社の値段

- ファイナンスにおける企業価値とは『資金提供者である投資家(株主と債権者)にとっての価値』

- どう計算するか?⇒ 大きく「事業価値」と「非事業価値」

- 事業価値とは企業が将来生み出すキャッシュ・フローの現在価値の総和

- 簡便フリーキャッシュフロー ⇒ 「営業活動によるキャッシュ・フロー」と「投資活動によるキャッシュ・フロー」

- 企業が事業活動に将来に必要な投資活動を行った後に、資金提供者である投資家に自由に分配することができるキャッシュ・フロー。

- 実際に企業価値を算出する時に使うのは↑の簡便キャッシュ・フローではない。

- 実際に使うCFは『企業が将来生み出すキャッシュ・フローから事業を継続するにあたって”支払う必要がある”キャッシュ・フローを差し引いたもの』

- フリーキャッシュフロー = 営業利益 * (1-法人税) + 減価償却費 - 設備投資 - 運転資金の増加額

- 減価償却費というのは、実際には会社からキャッシュが出ていかない費用なので、キャッシュエースで考えるためには、一度利益に足し戻す必要がある。

- 割引率はWACC(加重平均資本コスト)を使う:事業価値を求める場合に、将来のフリーキャッシュ・フローを現在価値に割り引く。

- フリーキャッシュフロー = 営業利益 * (1-法人税) + 減価償却費 - 設備投資 - 運転資金の増加額

-

企業価値の計算:

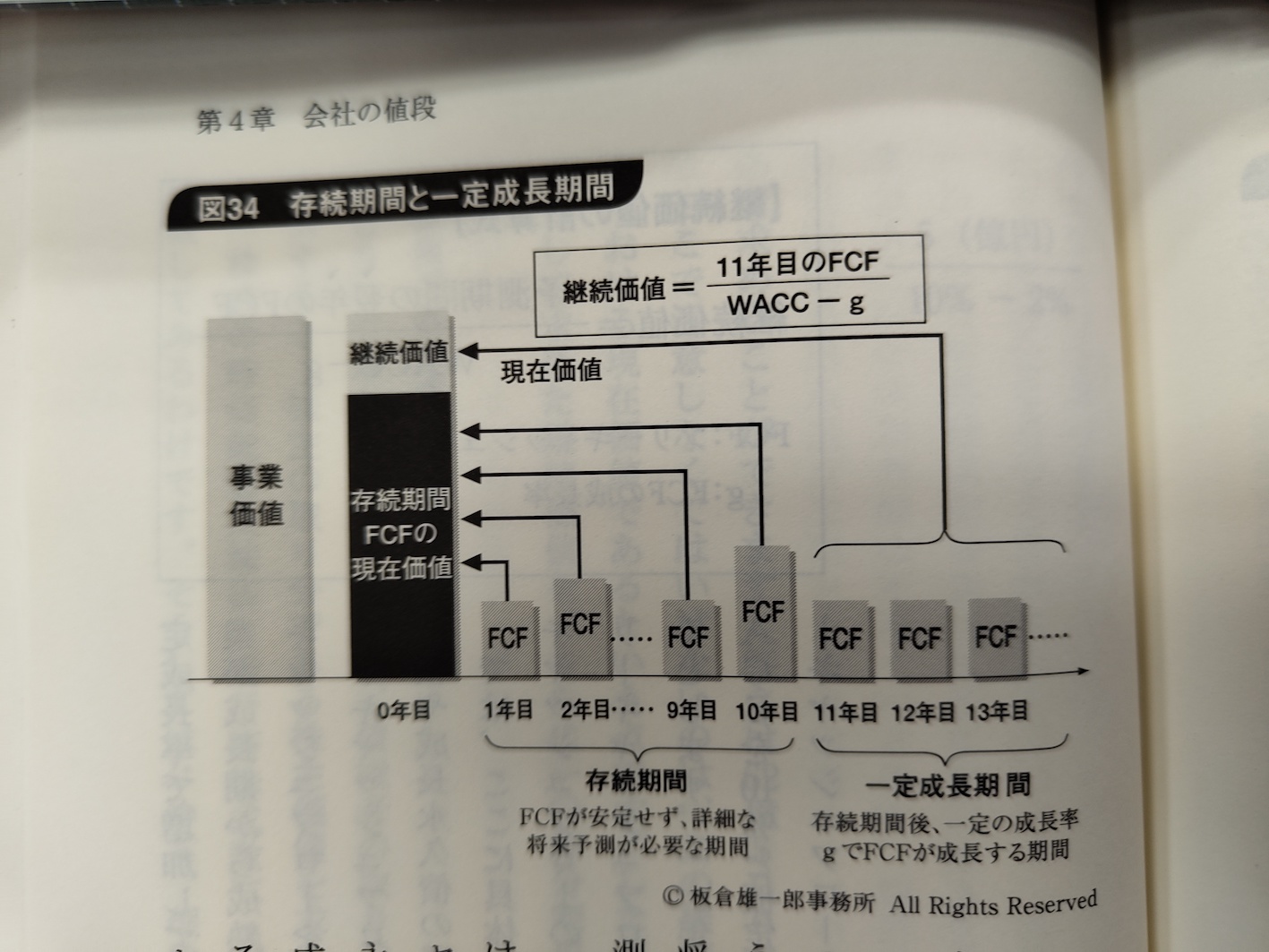

- 企業が生み出すであろう将来のフリーキャッシュ・フローを予測。企業が成長期から成熟期に移行するまでの年数をある程度予測してその先はフリーキャッシュ・フローが横ばいのまま続くか、一定成長率で増加していくのか予測する。

- 企業が成長期から成熟期に移行して落ち着くまでは、一年ごとにキャッシュ・フローを予測する。

- 継続価値の計算式: 予測期間の翌年のFCF / WACC - g, where g: FCFの成長率

- 企業価値を高めるためには?

- フリーキャッシュ・フローを極大化して、割引率であるWACCを出来るだけ下げる。余計な非事業資産があるなら、それを売却してキャッシュに変え、再投資に回す、あるいは投資家に還元する。