第一章

- 会計は利益を扱い、ファイナンスはキャッシュを扱う

- 会計は過去、ファイナンスは未来を扱う

- キャッシュフロー・キャッシュイン・アウト

- 会計には二種類ある。財務会計(外部用)と管理会計(内部用)

- 賃借対照表(BS)、損益計算書(P/L)、キャッシュ・フロー計算書

以下、財務会計の話。

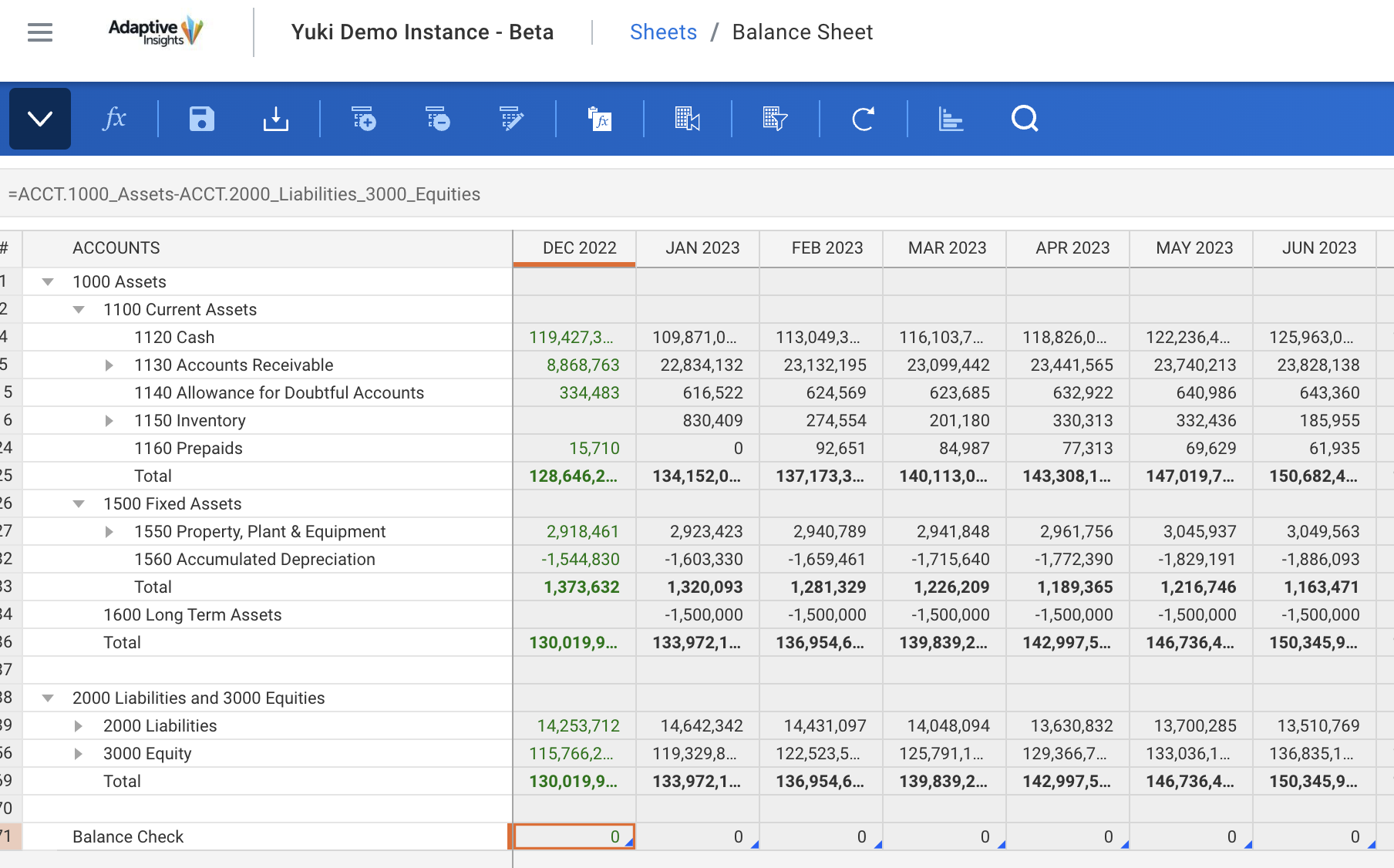

BS

- 左に資産、右に負債と資本。負債なり資本なりで調達したキャッシュを資産サイドでぐるぐる回してリターンを生み出す。

- 有利子負債(デッド)による調達と株主資本(エクイティ)による調達

- 資産は流動資産と固定資産、負債は流動負債と固定負債

- 資本は資本金と余剰金

- 流動資産はすぐに現金化出来る資産。現金や預金、短期運用。売掛金。棚卸し資産(在庫)

- 固定資産はすぐに現金化出来ない資産。有形固定資産と無形固定資産。

- 流動負債と固定負債。流動負債はすぐに返す必要があるもの、固定負債はそうでないもの。

- 流動負債:支払手形や買掛金

- 固定負債:長期借入金、社債

- BSシートは決算日一日の状況を表したもの。

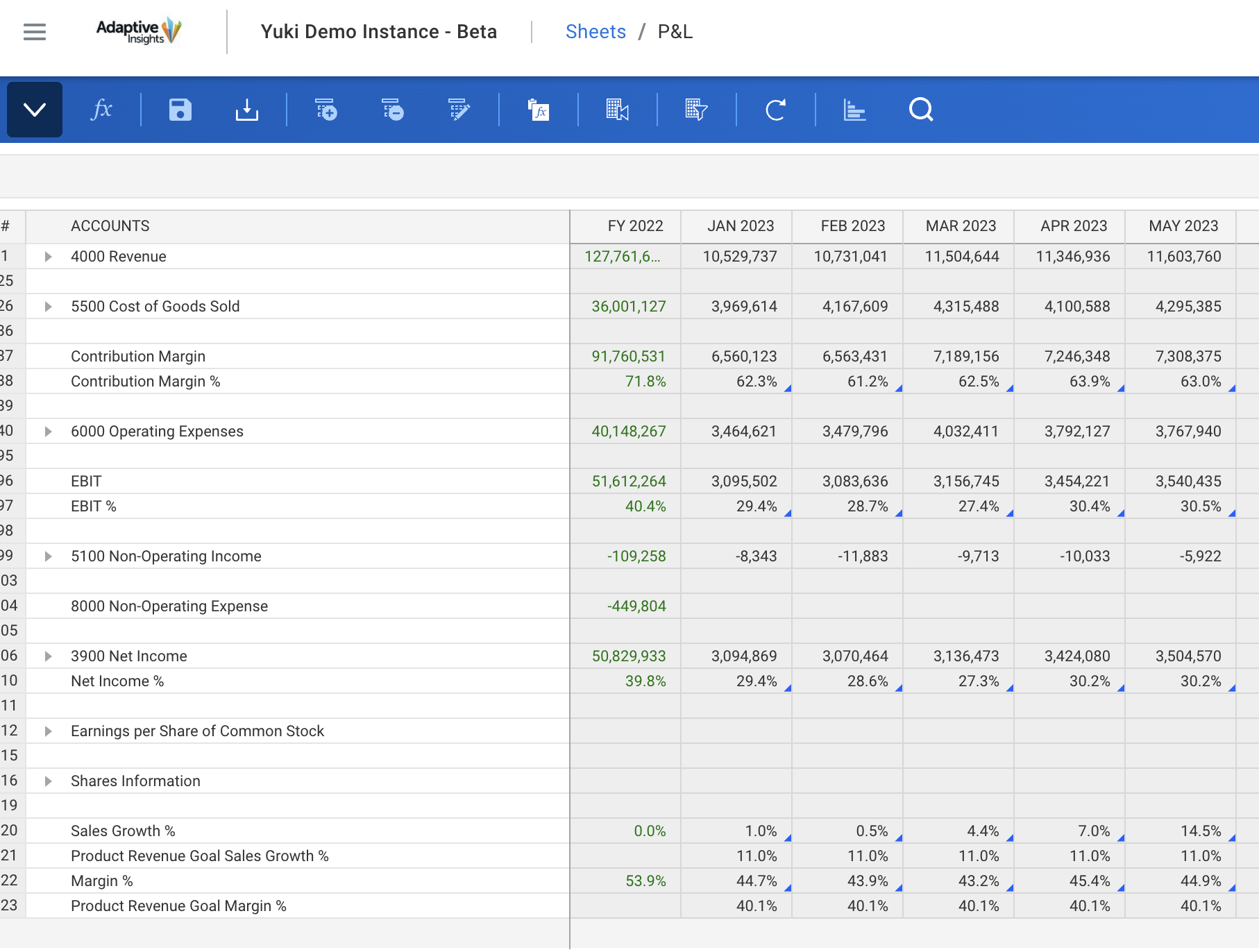

P/L

- 収益からかかった費用を引いたら、これだけの利益や損失が出た。

- 利益については、売上総利益、営業利益、経常利益、税引前当期利益、税引き後当期利益。

- 売上高:

- 売り上げ原価

- 売上総利益=売上高 ー 売上原価

- 販売費及び一般管理費:販売活動や管理活動にかかた費用

- 営業利益=売上総利益 ー 販売費及び一般管理費

- 営業外損益: 営業活動以外の形状的に発生する収益や費用

- 経常利益:営業利益+営業外損益

- 特別利益・特別損失:通常外の営業活動や財務活動から生み出される利益損失。

- 税引き当期利益=経常利益+特別利益

- 税引き後当期利益 = 税引き当期利益 - 法人税

バランスシートは決算日における資金の調達と運用を表すもの。その変化の原因となっているおのが損益計算書で表される利益なり損失。

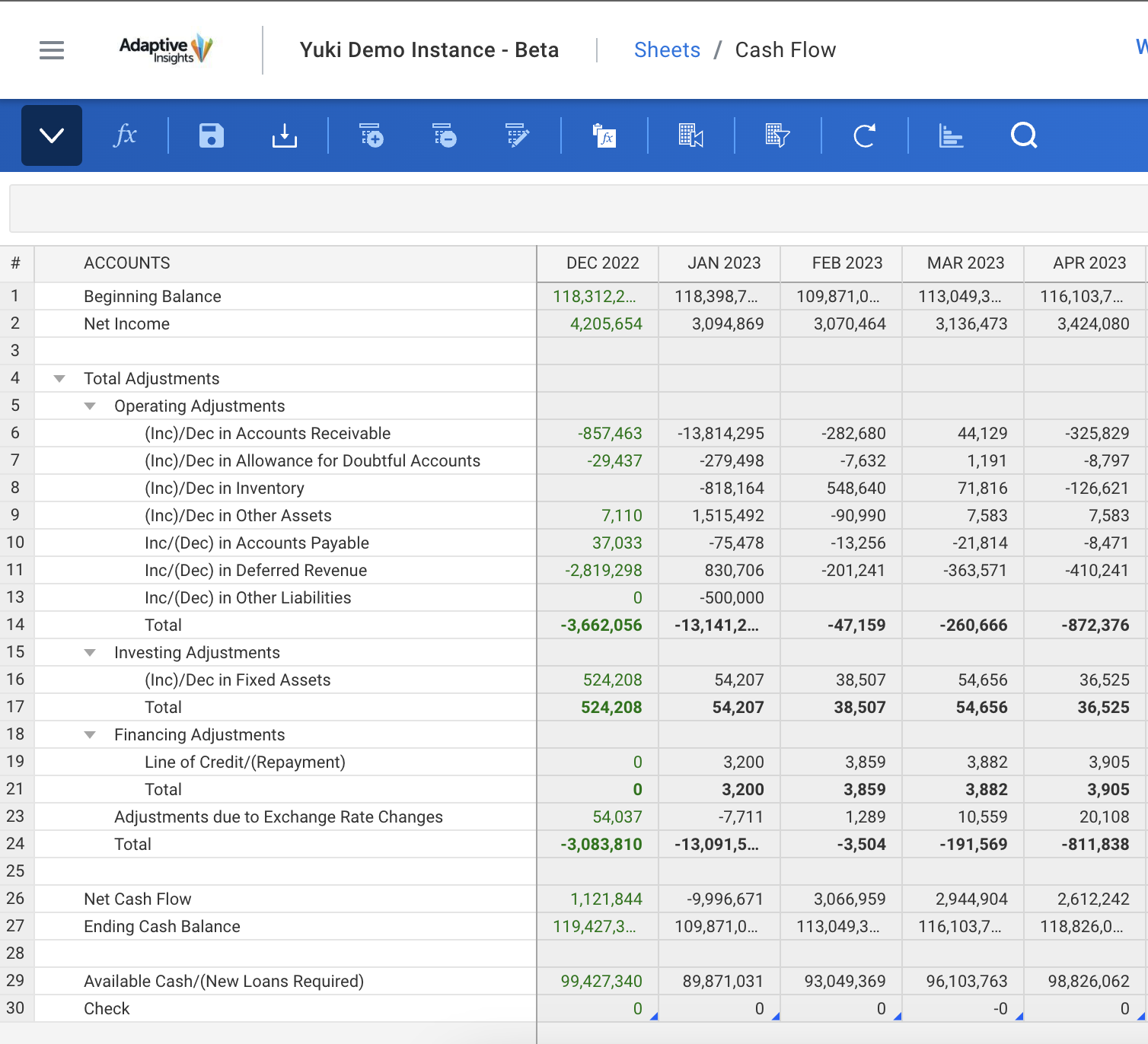

キャッシュフロー

企業にどれだけの収入があって、どれだけの支出があったかというキャッシュの動きを表す。一年間におけるキャッシュ残高の理由がわかる。

- 営業活動によるキャッシュ・フロー:企業がどれだけのキャッシュを生み出す能力があるか。

- 投資活動によるキャッシュ・フロー:何にいくら投資しているか。

- 財務活動によるキャッシュ・フロー:キャッシュの過不足の上児湯や資金調達方、財務制作を把握することができる。プラスの場合、必要な資金が不足しており、新たに調達したことがわかる。マイナスの場合は営業活動で十分なキャッシュを稼いでいる。

続く。